40代だけどマンション購入できるかと悩んだことないですか?

40過ぎでは遅いのでは?と考える人も多いと思います。

実は40代の中古マンション購入のポイントがあるんです。

この失敗しないポイントが分かればすぐに解決するんですが・・・

これを知らずに損をしている 人も多いです。

そこで今回は40代でも失敗しない中古マンション購入ポイントついて解説していきます。

![]()

今回この記事を読むことで、40代でも中古マンション購入できるポイントとその理由についてわかります。

◇40代は資金計画が最も重要である

具体的に本当に資金計画が重要なのかという疑問がわいてきますね!

それでは、今回の40代の失敗しない中古マンション購入ポイントについて解説いていきます。

1.40代の住宅購入にはメリット

国土交通省令和2年度の「住宅市場動向調査報告書」では、中古マンション購入は40代が最も多いとなっております。

40代になってくると20代や30代とは少し事情が変わってきます。

一番はライフプランの見通しが立ってくることです。

具体的には、仕事や収入見通しが立っくる頃だと思います。

ある程度、勤務することで、勤務地や収入などの目途が立って計画が立てやすくなります。

また、自己資金が少しずつ溜まってくるのもこの時期からではないでしょうか。

そして、家族構成の変化の可能性も減ってきます。

独身者の場合はパートナーが出来る可能はありつつも、子供の可能性は減ってくると思います。

そうなると、ある程度永住を考えた広さや場所選びが可能になってくると考えます。

40代でも決して遅くはないので無理のない範囲で資金計画を立てて住宅ローンに挑戦してみましょう。

2.40代は無理のない資金計画が重要

一般的な銀行は40代の半ばである45歳までは、35年ローンが可能です。

つまり、もし払い続ける場合は、定年後も返済が続くということになります。

退職金で完済する以外は年金生活になった場合での支払いを想定して資金計画を考える必要があります。

また、修繕積立金は築年数が経過すると定期的に上昇していきますので、その点も考慮すべきと考えます。

無理のない返済計画は、返済比率を年収の25%を目安にしましょう。

返済比率とは年収に占めるローンの年間返済額の割合のことです。

銀行にもよりますが、一般的には返済比率が年収の30~35%が審査の通る基準となっております。

但し、ここには管理費・修繕積立金の金額が計算に含まれておりません。

確かに、実際の金利よりも高い基準で審査はしていますが、管理費・修繕積立金の額は物件によってまちまちです。

15000円の物件もあれば、30000円を超す物件もありますので注意が必要です。

年収の400万円での返済比率35%は月々116,666円です。

税込み年収400万円の方の手取り額は人にもよりますが、約26万円です。

116,666円が住宅ローンの返済でプラス管理費・修繕積立金が2万円としたら、ほぼ手取りの半額が住宅費となってしまいます。

一方で年収400万円の方が管理費・修繕積立金込での返済比率25%だと、83,333円となります。

この程度の金額であれば、家賃と比較しても驚く金額ではなく現実的ではないかと思います。

また、基本的に自己資金は金利が低いので無理に入れる必要はないと考えます。

但し、40代以降の方は、その先を見据えると多少自己資金を入れて返済額を減らすか年数を縮める努力が必要かと考えます。

3.住宅ローンのNGポイント見極め

そうは言っても、年齢が経過すること自体は住宅ローンの審査上でマイナス要因となります。

そこで、住宅ローン審査において更なるマイナス要因はできるだけ払拭しておくべきです。

中古マンションであれば、築年数はよく考慮しましょう。

例えば、建築確認日が1981年6月より前の旧耐震基準物件は住宅ローンが組みづらいです。

完成時期でいえば、1983年以降の物件がベターと考えて下さい。

また、住宅ローン審査において他のローンは極力返済しておくことをお勧めします。

例えば、オートローン、ショッピングローンがあるとその分、住宅ローンの組める金額から減らされてしまいます。

それどころか、返済比率がオーバーした場合は住宅ローンが否決になります。

しかも、住宅ローンの金利は1%と切っています。

もし、自己資金があるのであれば、既存の4%~10%の金利の他のローンを返済することは、トータルの返済額から言っても有利となります。

銀行の審査上でも、自己資金を入れるよりも、他の既存のローンを完済したほうが審査が通りやすいです。

また、クレジットカード利用状況もよく見られます。

最近ではポイントの付与がクレジットカードにされることもあり、たくさんのカードを所有している方がいます。

ただここは要注意ポイントです。

クレジットは1枚当たり1万円のローンとみなす銀行があるのです。

つまり、複数のクレジットカードは住宅ローン審査上では不利になります。

対策としては、住宅ローンの審査時は、利用するカードを制限して極力カードの枚数を減らすことをお勧めします。

また、利用回数一括払いはカウントしませんが、分割払いやリボ払いはカウントされますので避けましょう。

最後に健康状態です。

これは致し方無い話なのですが、過去の既往歴や入院・手術歴によっては、住宅ローンが否決になる可能性があります。

一般的な銀行は死亡時や高度障害になった時に住宅ローンが0になる団体信用生命保険が強制保険となっております。

本申込みの時点で病歴などの告知事項を記載の上で審査を行います。

そしてこの団体信用生命保険が加入できない場合は本審査却下となります。

対策としては、多少金利負担が上がりますが、ワイド団体信用生命保険があります。

これによって審査基準が優しくなりますので、団体信用生命保険の審査が通りやすくなります。

また、それでも難しい場合は、団体信用生命保険の加入が任意のフラット35を検討するのも一つの手です。

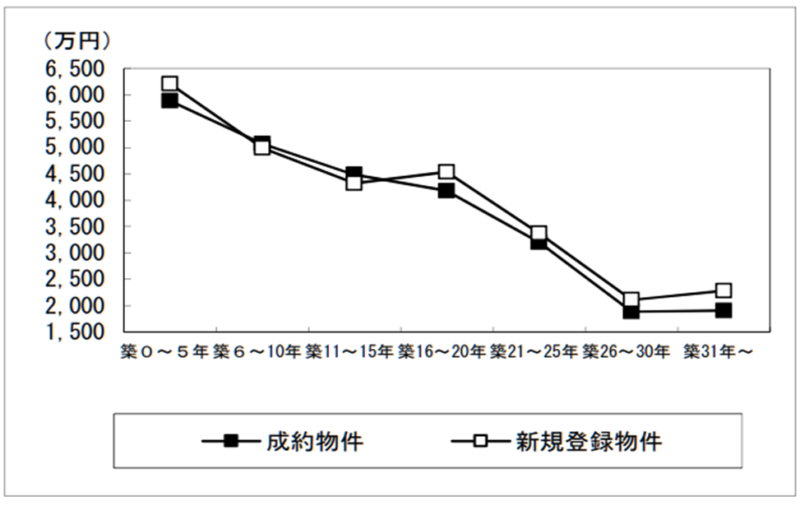

4.お勧めの築年数

中古マンションのお勧め築年数は築25~30年くらいがいいと考えます。

理由としては、この年数はすでに新耐震基準物件となっている点があげられます。

また、築年数が30年程度だと、ある程度値段が底をついていることもあげられます。

下記のグラフだと、築年数26~30年が底になっております。

また、大規模修繕工事も1~2回経験しているので、管理状況も把握できます。

だだし、注意点もあり、この築年数だと内装はだいぶ傷んでいます。

内装メンテナスがされていない物件は多少のリフォームを前提とすべきと考えます。

空室の方が工事もしやすいので、購入時に合わせて内装工事を入れることをお勧めします。

4.まとめ

今回は40代の中古マンション失敗しない購入ポイントについて解説しました。

40代になるといろいろな面で余裕が出てくるので購入の検討はしやすくなります。

そして住宅ローンも決して組めないわけではありません。

但し、無理のない資金計画を考えて、今回上げた住宅ローンの返済比率や自己資金はよく検討すべきとがあります。

また、住宅ローンの審査上でのネガティブな要素は極力払拭する必要があります。

50代になると、様々なハードルがグンと上がりますので是非お早めに検討しましょう。