独身女性でそろそろマイホーム購入時期かな!と考えてたことはないですか?

でも、今じゃない・・・そう思って漠然と家賃を払っている方多いと思います。

実は独身の方には購入を延期する共通した考え方があるんです。

この考え方が分かればもう少し行動に移せるのですが、何も考えずに漠然と損をしている人も多いです。

そこで今回は独身の方マイホーム購入時期について解説していきます。

![]()

今回この動画を見ることで独身の方購入時期とその理由についてわかります。

◇独身の方のマイホーム購入時期は購入したいと思ったタイミングがベスト

本当に購入したいと思った時期が購入のタイミングなのか疑問がわいてくると思いますので具体的に解説いていきます。

購入を妨げる要素は2つあります。

1.購入を遅らせる物理的的要素とは

1-1自己資金を貯める

頭金を貯めてから購入検討はナンセンス

なぜなら、現在は諸費用まで含めて住宅ローンの低金利で組めるので掛捨て家賃を支払っている方が無駄

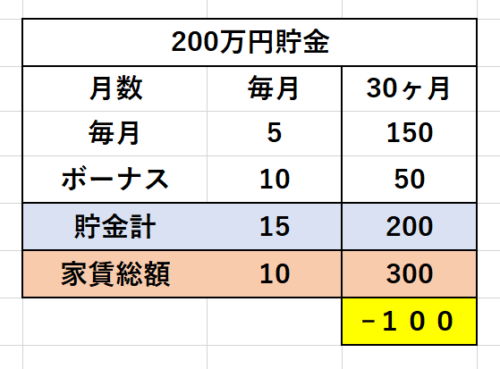

例えば、諸費用の200万円を貯金しようとした場合

毎月5万円とボーナスで10万円を2年半貯金すると200万円になります。

ただし、毎月家賃が10万円なので2年半の30ヶ月で総額300万円になります。

収支では200万円貯金するのに300万円の家賃を支払うことになってしまいました。

全く無意味で無駄なことだと思います。

つまり、家賃を貯めるなら先に購入した方金銭的にも得だし、その間に住んでいるグレードアップした空間は豊か生活が送れるということです。

1-2仕事の状況

転職を控えている方はなおさら購入すべき

なぜなら、勤続年数が短くても組めるが、長い方が金融機関の選択支が広がり有利。

金融機関の審査のベースとしては勤続年数3年以上が一般的です。

それは、昇給などによる給料アップも見込まれるため、収入も安定するという判断基準があるからです。

確かに、勤続年数が短くても住宅ローンは可能です。

フラットは1ヶ月から審査可能なのですが、金利は1%代の固定金利のみと限定されてしまいます。

つまり、転職を考えている方であれば、なおさら現勤務先で早めに検討すべきです。

2.購入を遅らせる心理的要素とは

「現状維持バイアス」は人間の本能です。

現状維持バイアスとは現状をそのまま保持しようとする心理作用のことをいいます。

例えば、ずっと前から転職を考えているけど、なかなか転職活動に踏み切ることができない‥

また、部屋の片づけをしていると、不要だと思うが捨てることが出来ない…

これは、人は未体験のものに恐怖を感じるため、本能的に現状を保とうとする傾向が強いのです。

また、新しいものを得ることによる幸福感よりも、今まで持っていたものを失うことによる苦痛の方が大きい損失回避の心理が働くことがあります。

この現状維持バイアスは本能的なもので解決策はありません。

したがって、今の自分の状況を冷静に判断してみることです。

・購入しない理由はなにか?

・購入するデメリットはなにか?

購入デメリットがないなら早めに動くべきと考えます。

最後に踏ん切りについて

現状維持バイアスの通り、自分で動く意思を持たなければ、本能通りに掛捨て賃貸を大家さんに永遠に支払い続けます。

自分が過去いくら家賃を支払ってきたか計算してみましょう。

仮に、家賃が10万円で年間120万円=5年間で600万円ですよ!

恐らく誰にもがビックリする金額ですよね。

それが住宅ローンであれば、寝室程度は自分のものになっているのではないでしょうか?

3.まとめ

今回は独身の方の住宅購入時期について解説しました。

1.頭金を貯めてから購入はナンセンス

2.転職を検討している方であればなおさら現勤務先で住宅ローンの審査、申込みをしましょう。

3.「現状維持バイアス」は本能なので解決策はありません。

現在の家賃やライフスタイルをよく検討し購入しない理由が無ければ物件探しから動きましょう。

![]()